週次報告

週次報告 デイトレードの実績_2023年12月第3週

12月第3週は、9通貨ペアで+1,391.3pipsとなりました。火曜日と水曜日に大きくとれたことで、収益を積み重ねることができました。22回トレードし、20勝2敗、勝率90.9%となりました。5回ト...

週次報告  その他

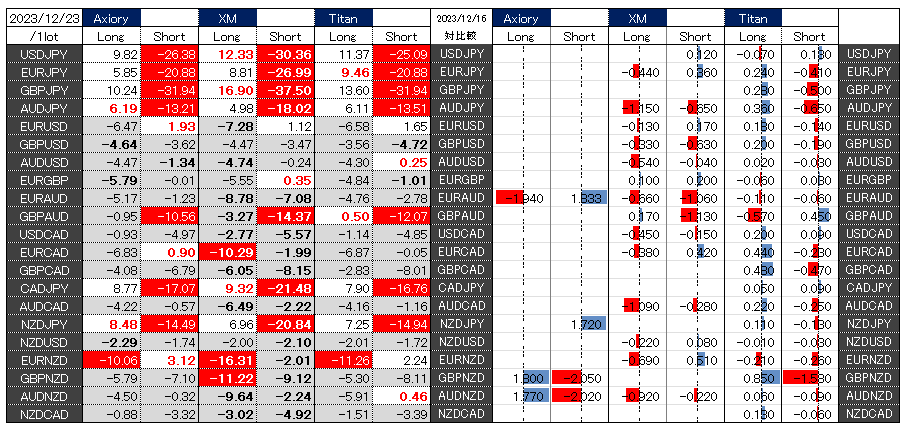

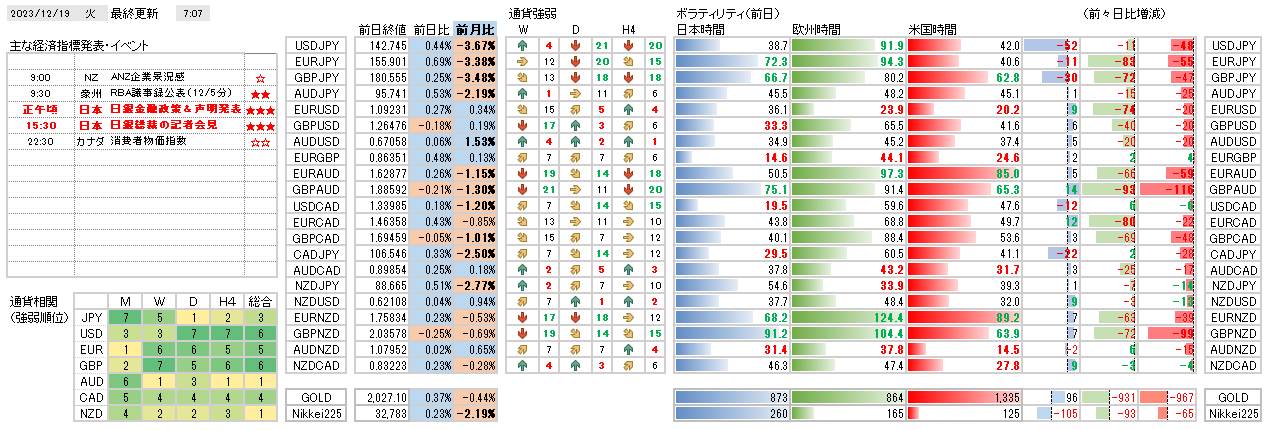

その他  今日の環境分析

今日の環境分析  今日の環境分析

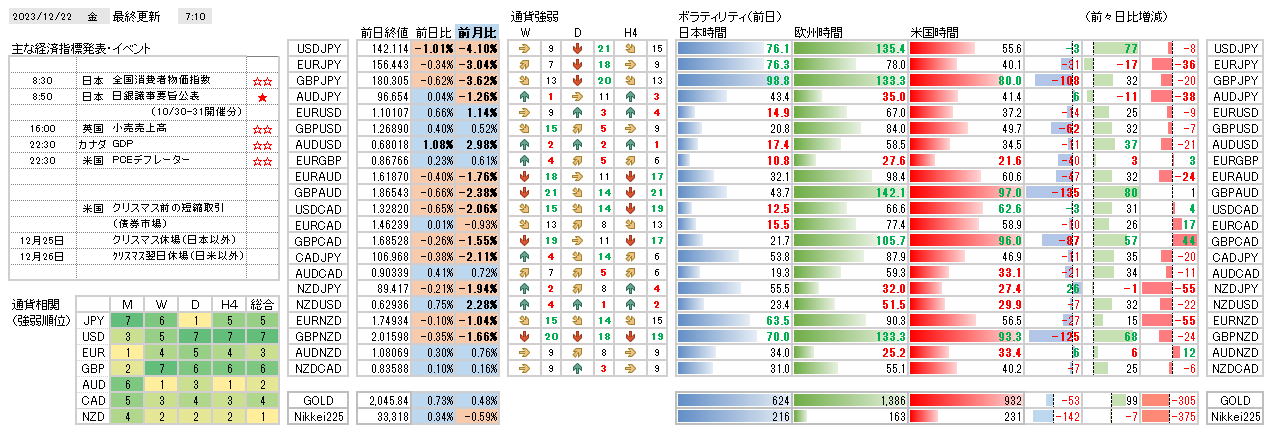

今日の環境分析  今日の環境分析

今日の環境分析  今日の環境分析

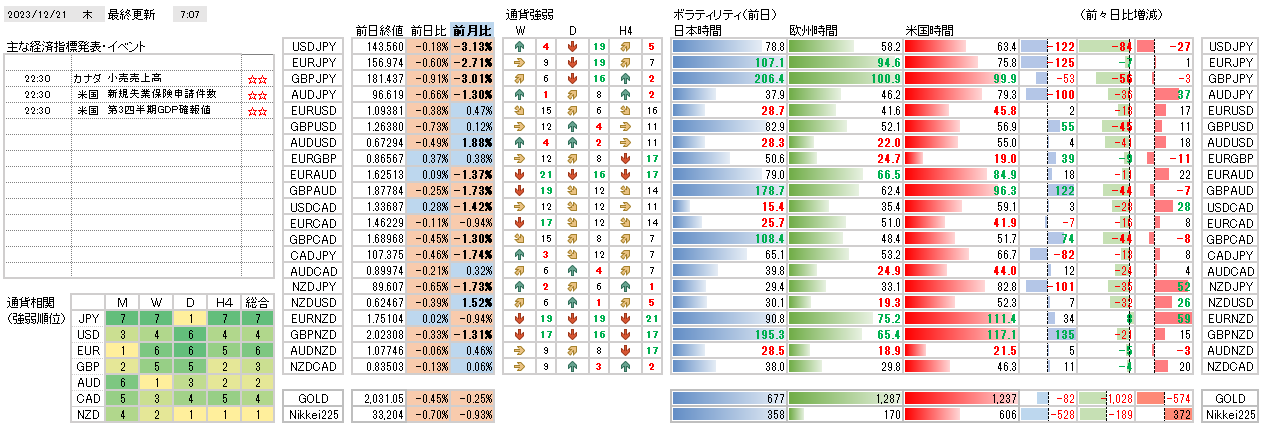

今日の環境分析  今日の環境分析

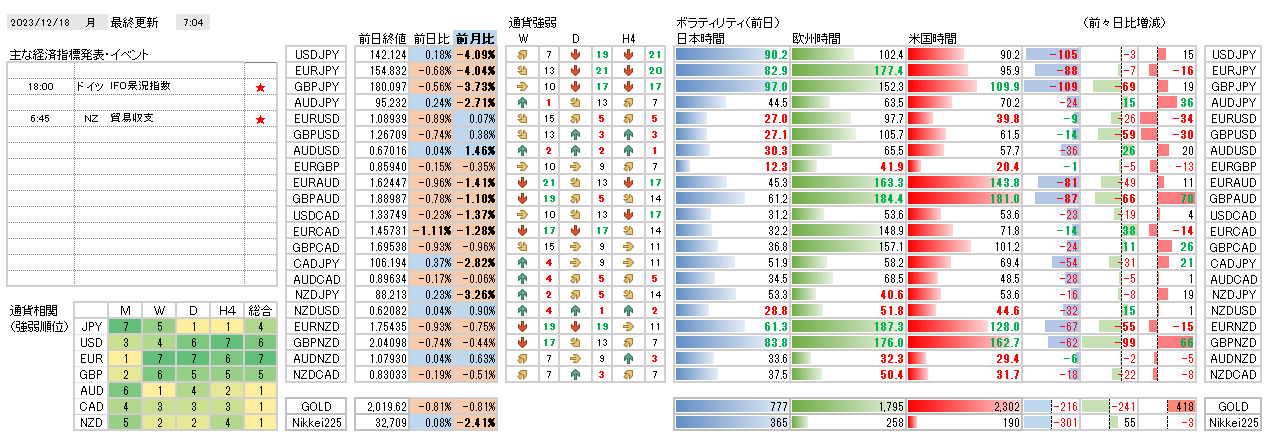

今日の環境分析  週次報告

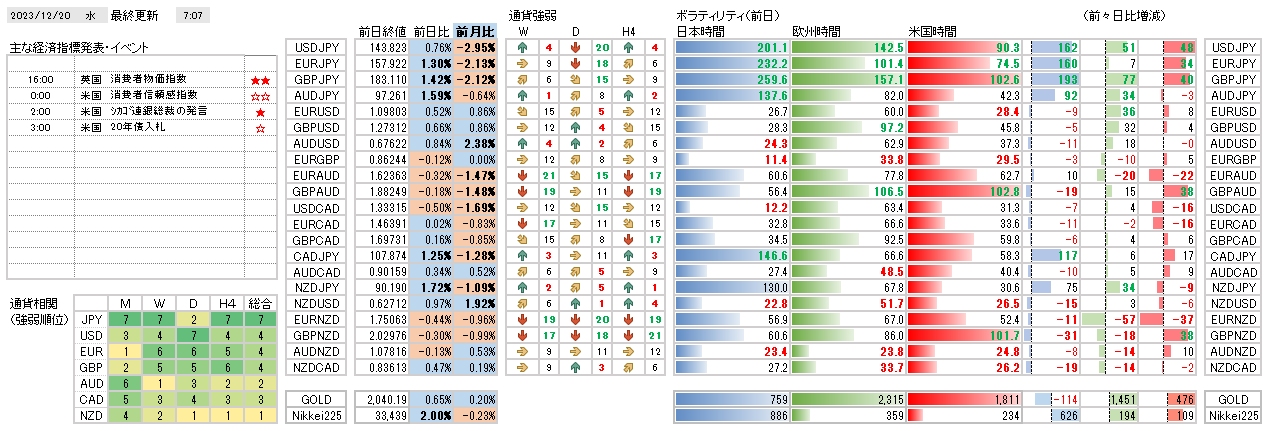

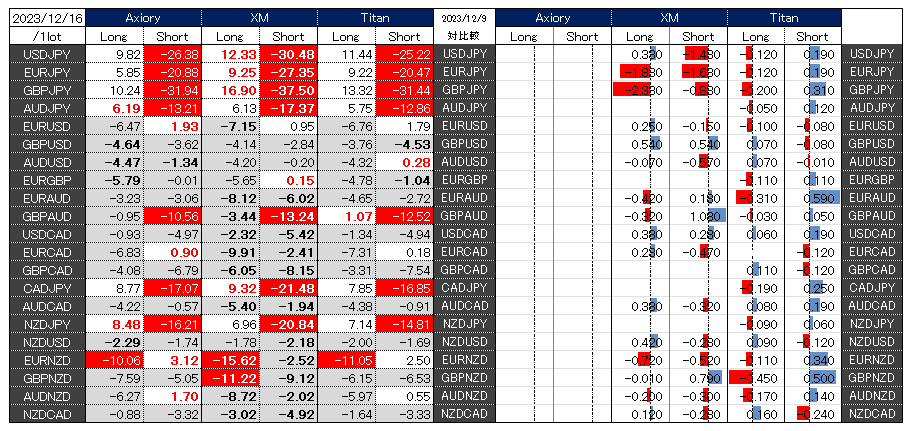

週次報告  その他

その他