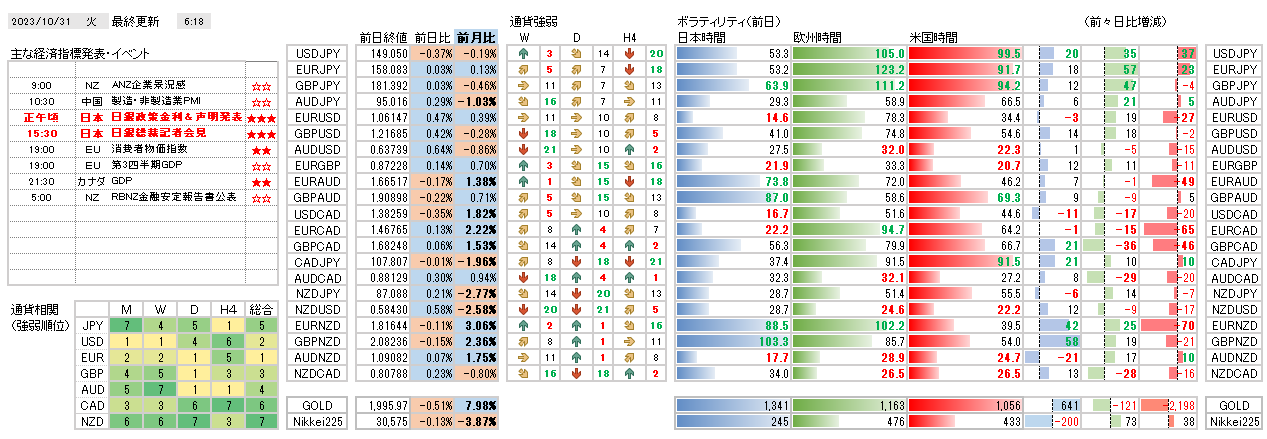

昨日は、クロス円通貨が1%を超える上昇となりました。日本銀行は、イールドカーブコントロールの再修正を行い、長期金利の「上限1%」を「1%めど」に変更しました。市場の一部では1.2%や1.5%水準まで期待していた向きがあったので、その内容には失望感が強まり円安が進行しました。また、10月は為替介入が行われていなかったことが夕方には発表されました。これらを受けて、USDJPYは151円台と1年ぶりの水準になり、昨年高値を抜けると33年ぶりの水準が迫ってきています。ここからは口先介入だけでは済まない局面になってきており、実際の為替介入の可能性が高まったと思われます。しかし、本日のFOMC政策金利や金曜日の米国雇用統計の発表を控え、慎重な姿勢を維持せざるを得ない状況にあります。こうした状況をみた投機筋による短期的な円売りが進む可能性も否定できないため、警戒したいと思います。昨日発表の7-9月期のユーロ圏GDPは前期比年率で-0.4%と3四半期ぶりのマイナスになりました。10月のユーロ圏消費者物価指数は前年同期比で+2.9%と6か月連続で伸び率が鈍化しました。欧州経済は急激な利上げとインフレを背景に景気停滞が強まっていることから、今後の動向に目が離せない状況にあります。

通貨相関からは、日銀の金融政策を受けてJPYの弱さが顕著になりました。USDも弱さが継続しており、相対的にEUR・GBPの強さが目立つ展開になりました。AUDのNZD対比の強さ、CADのUSD対比の弱さが継続しており、これら関連通貨の動きに注目しています。USDは今週は多くの経済指標が発表されるため、様子見で臨みたいと思います。

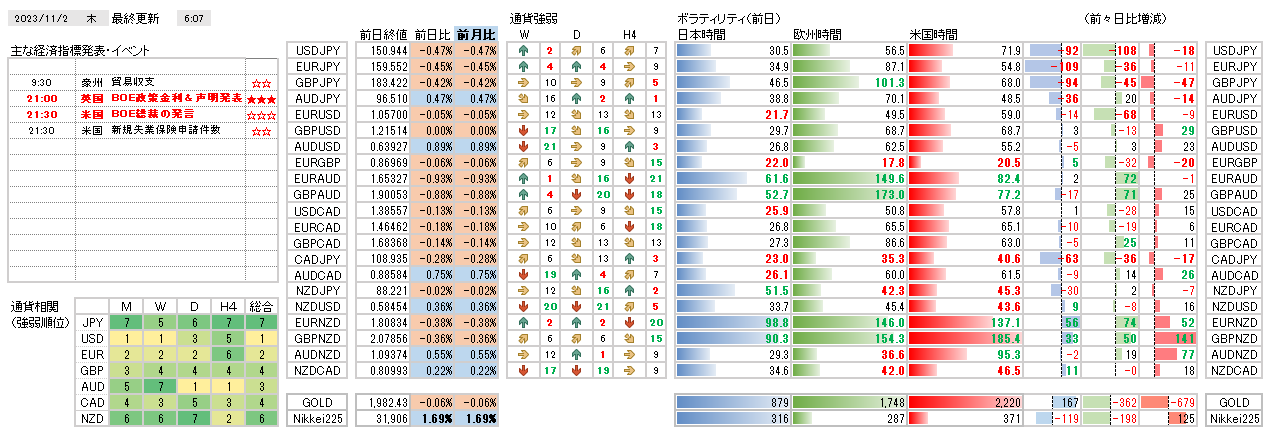

本日は、日本時間明日未明に発表される米国FOMCの政策金利の発表と、その後のFRB議長の記者会見に注目です。今回は金利据え置きと想定されており、大きなサプライズはないと思われます。今日から発表される米国の労働統計の内容に警戒したいと思います。本日のADP全米雇用報告や雇用動態調査(JOLTS)求人数が発表されます。先月、大きく反応したことを市場は覚えているので、FOMCの発表前であっても大きく動く可能性を否定できません。また、ISM製造業景況指数にも注目です。来年以降の利下げ時期を探るための材料として重視されると思われます。

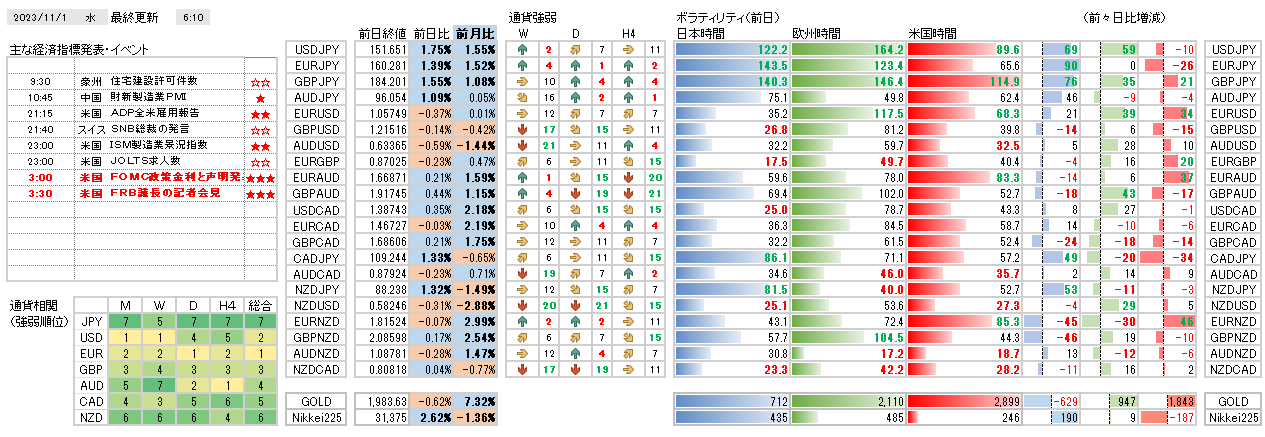

USDJPYは昨年の高値水準にありますが、日米金利の方向性を重視すべきと考えます。昨年は、米国金利が上昇を続け日本は変化がない状態でした。今年は、米国金利は最終局面に入ってきている一方、日本は金融引き締めの動きを見せています。金利差だけで判断すると一段の円安を否定できませんが、市場は常に先読みします。金利差縮小に向けた動きを意識しておく必要があると考えます。