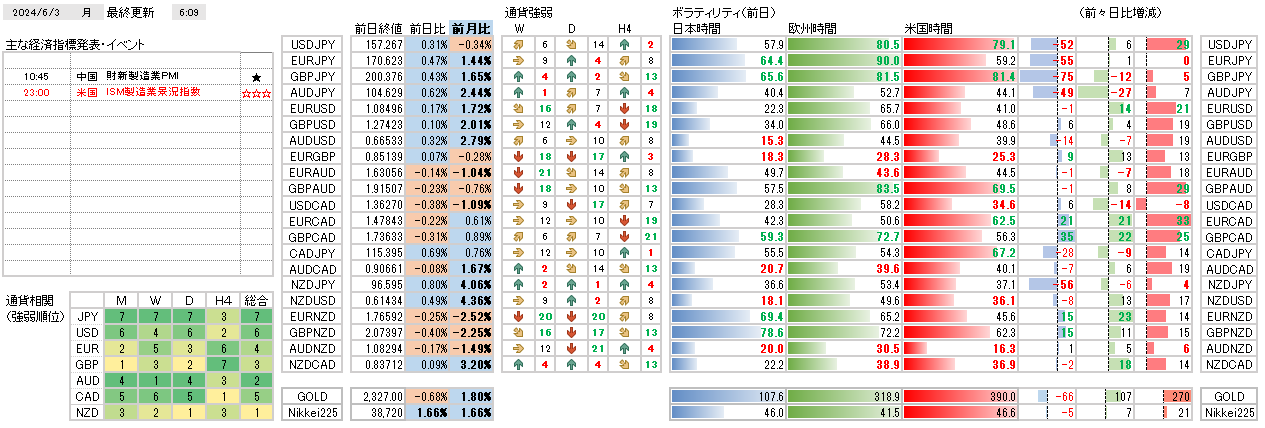

今日の環境分析 今週は重要な指標が続き警戒!_6/3(月) 今日の環境分析 2024年6月3日 週末金曜日は、米国でPCEデフレーターが発表され、市場予想を若干下回る水準となりました。インフレの弱まりを示しUSDは下落しましたが、その後反発しました。ユーロ圏の... 2024.06.03 今日の環境分析

今日の環境分析

今日の環境分析