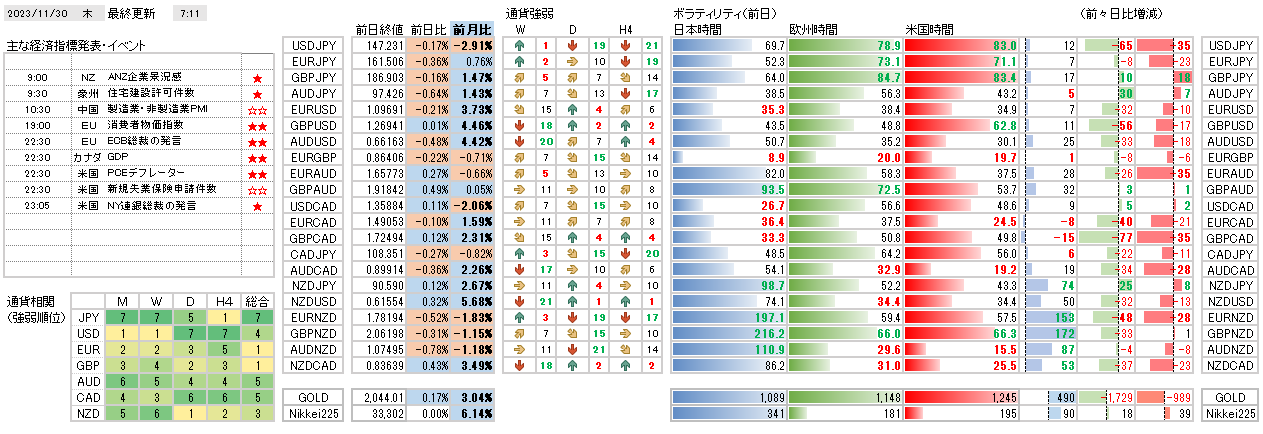

昨日発表された米国の10月の個人消費支出物価指数(PCEデフレーター)は、前年同月比で+3.0%と市場予想の+3.1%や前月の+3.4%を下回り、4か月ぶりに伸び率が縮小しました。同時刻に発表された新規失業保険申請件数は21.8万人と前週比+0.7万人、失業保険受給者数は2年ぶりの高水準となりました。米国経済のインフレ鈍化、労働市場の過熱感緩和を確認することになりました。ユーロ圏の11月の消費者物価指数は、前年同月比+2.4%と市場予想の+2.8%を下回り、2年4か月ぶりの低水準となりました。欧州経済のインフレ鈍化を確認する結果となり、ECBによる利下げ時期を探る見方が強まってきています。

通貨相関からは、NZDやJPYの強さが継続しています。USD・EURに続きGBPの弱さが目立つようになり、NZD・JPY対その他通貨の構図になってきました。EUR・GBPは足元の経済指標の動向からインフレ鎮静化の動きと景気悪化懸念を見越した金利低下を見込む動きが強まっていることから、目先の動きは長期化する可能性を否定できません。このため、JPYの買い、JPY以外のメジャー通貨の売りを軸にした通貨選択をしたいと思います。

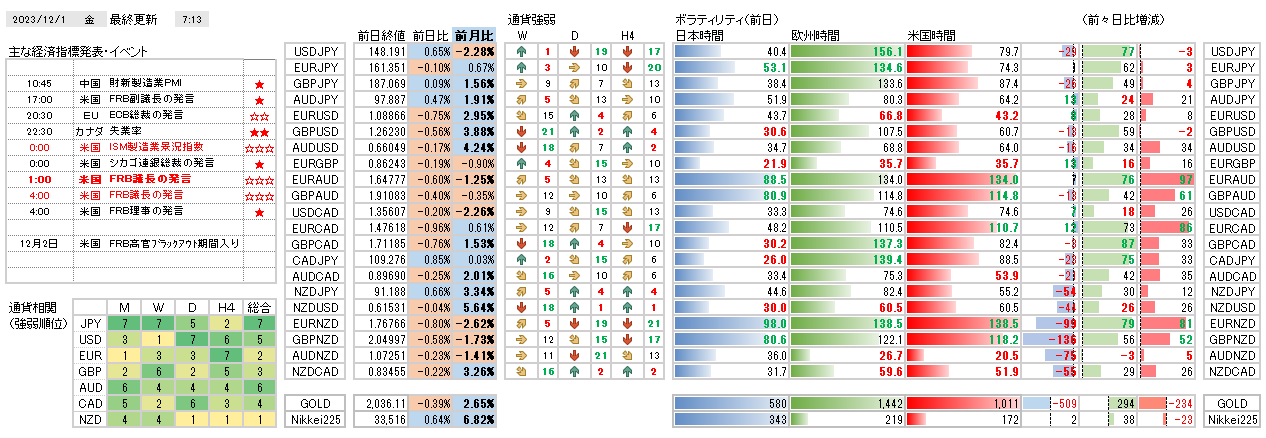

本日は、ISM製造業景況指数に注目です。今回も景気の分岐点とされる50割れが予想されており、米国経済の停滞を確認することになると思います。また日本時間明日未明にFRB議長の発言が予定されており、市場の注目度が高まっています。明日からFOMCをひかえてFRB高官が発言を禁止されるブラックアウト期間になります。このため、本日まではFRB高官による個人的な見解が強めに発信されています。一部の発言には市場が過剰反応したこともあり、FRB議長がこうした発言を含めてどのような内容になるのか注目されています。次回のFOMCにおいては、追加利上げの可能性はほぼゼロになり、来年の利下げ時期を模索することになると思われます。利下げを示唆する内容があるのかに注意したいと思います。