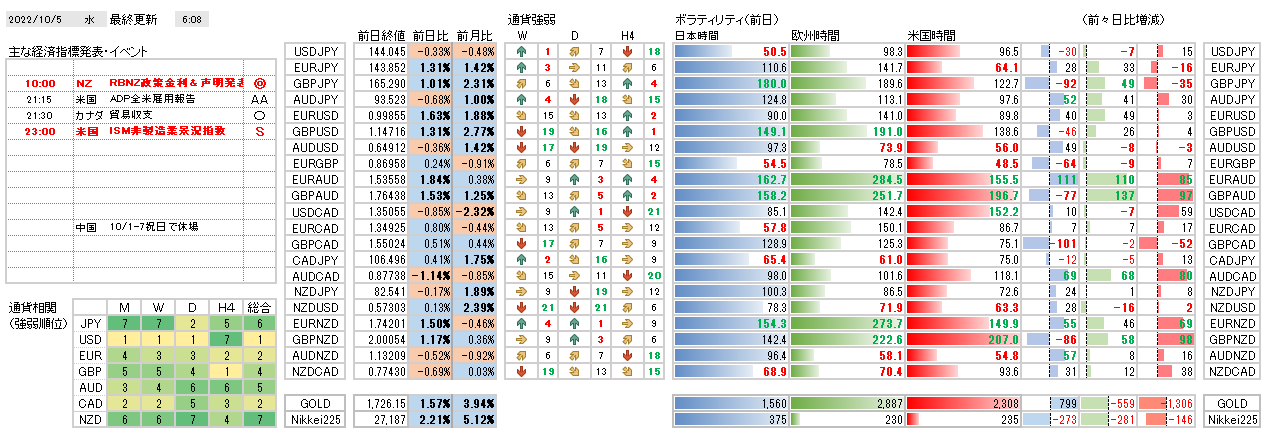

昨日、ニュージーランド連銀は、市場予想通り+0.5%引き上げ、先進国中最高の3.5%の政策金利となりました。前日発表のオーストラリアの+0.25%引上げとの比較から、NZDが堅調な展開となりました。米国では、ISM非製造業景況指数は、市場予想を上回るものの前月比でマイナスとなりました。また、住宅ローン固定金利は6.75%と16年ぶりの高水準となりました。ADP全米雇用報告は市場予想を小幅に上回る結果となり、明日の雇用統計を前に労働市場の動向に注目が集まってきました。OPECプラスでは、11月200万バレルの大幅減産を決定しました。原油価格が低下してきた中で、産油国の窮状を反映した形ですが、再度、エネルギー価格の上昇が懸念されます。米国ではインフレ減速の動きから金融引締め姿勢の後退を期待されていただけに、今後の動向に注目したいと思います。

通貨相関からは、政策金利の引上げを発表したNZDの反発が目立ちました。金融引締めの先頭を走っていたため、引締め達成感からNZDの上値が重い展開が続いていましたが、先進国中最高の政策金利になったことを受けて買戻しの動きが強まりました。金利差を背景とした買いの姿勢が強まるものと思われます。USD・JPYの4時間足の弱さが継続しています。日足に波及するまでに至っていませんが、下位足の動きが継続するのか反転するのか注視していきたいと思います。日足と4時間足の通貨の強弱は逆方向になっています。このため、通貨選択の難しい状況にあります。Mark’s Tradeでも日足・4時間足ともにトレンドの発生を確認することができません。明日に雇用統計を控えているだけに様子見姿勢が良さそうです。

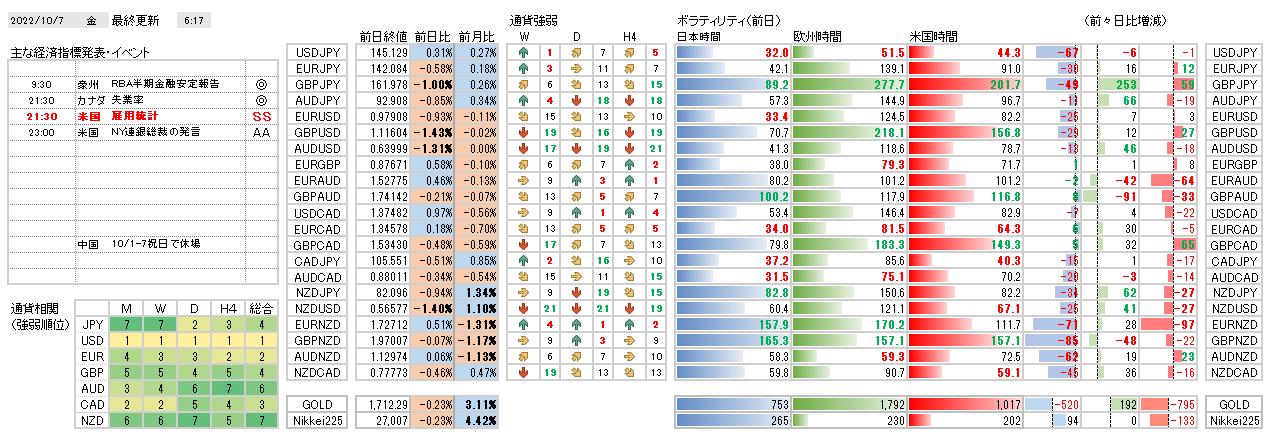

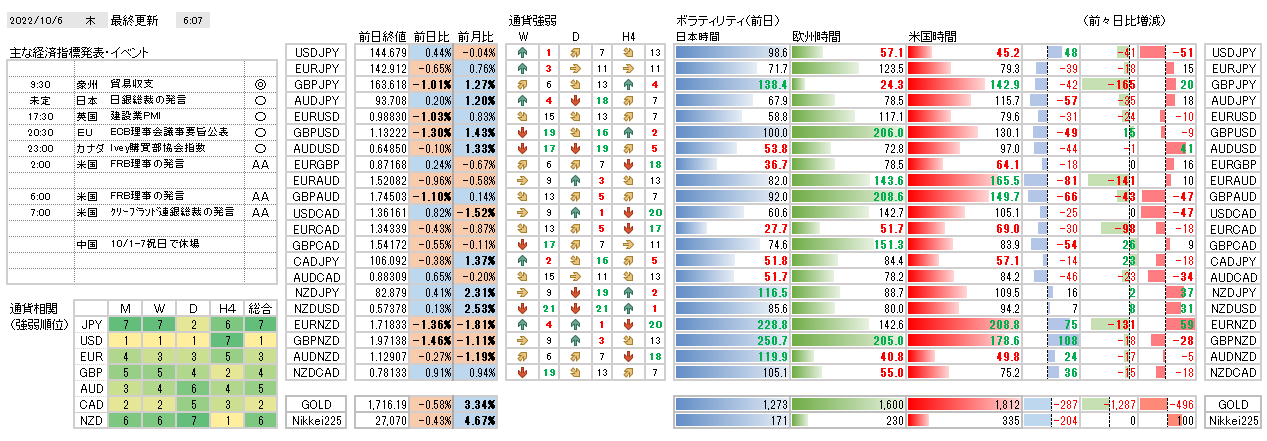

本日は、ECB理事会の議事要旨の公表や日米の金融当局の発言が予定されています。しかし、市場へのインパクトは少ないと考えており、明日の雇用統計を前に大きく動きにくいと思われます。