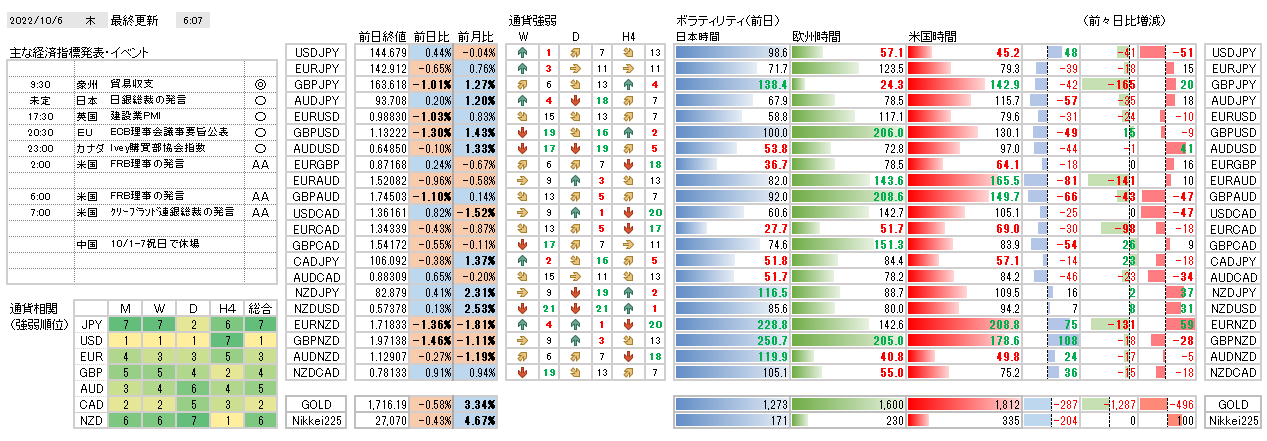

今日の環境分析 今日の環境分析 2022年10月6日 昨日、ニュージーランド連銀は、市場予想通り+0.5%引き上げ、先進国中最高の3.5%の政策金利となりました。前日発表のオーストラリアの+0.25%引上げとの比較から、NZDが堅調な展開となりました。米... 2022.10.06 今日の環境分析

今日の環境分析

今日の環境分析