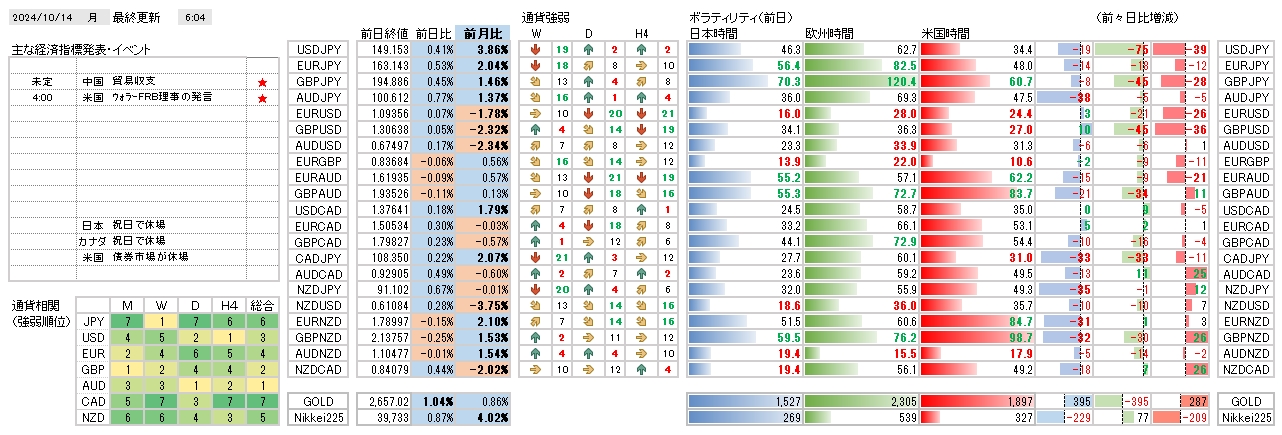

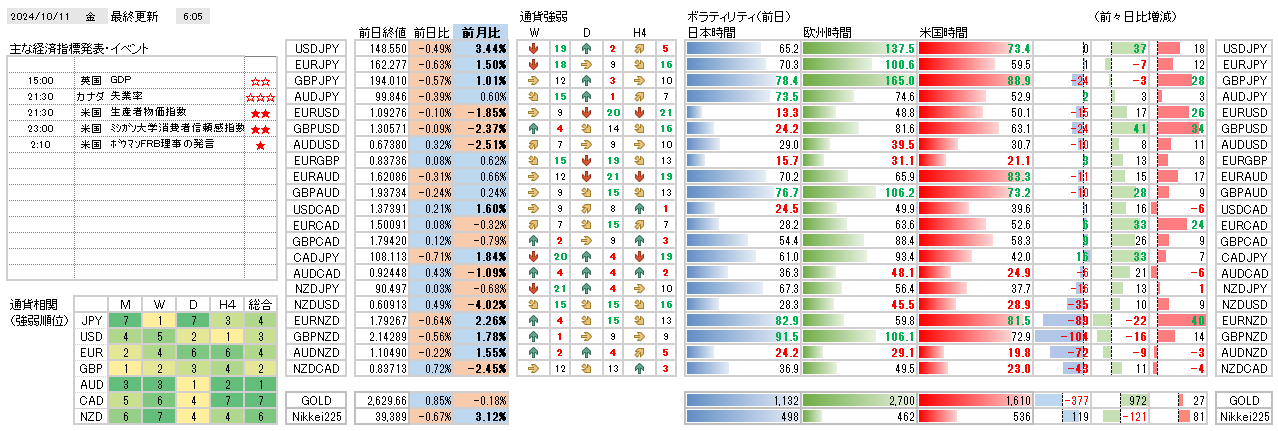

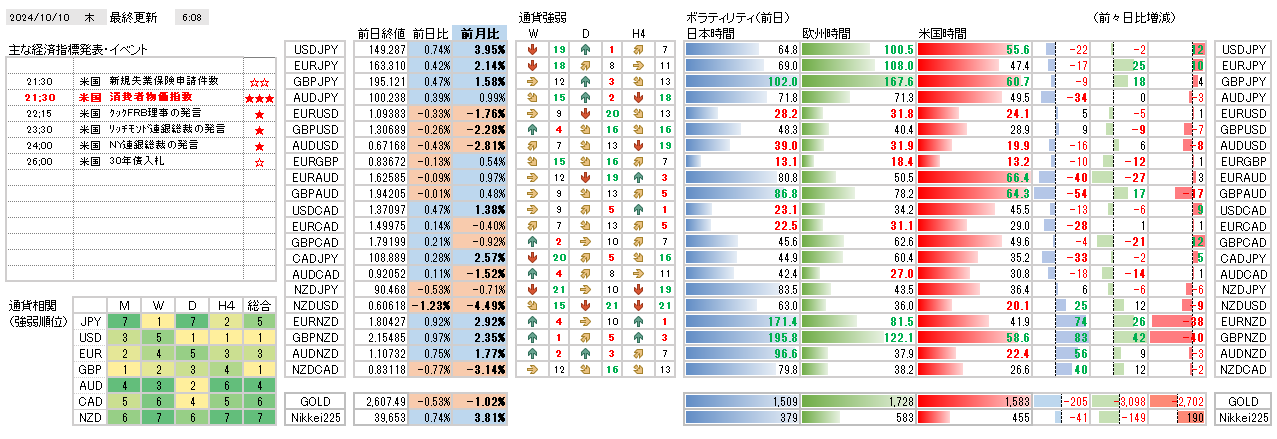

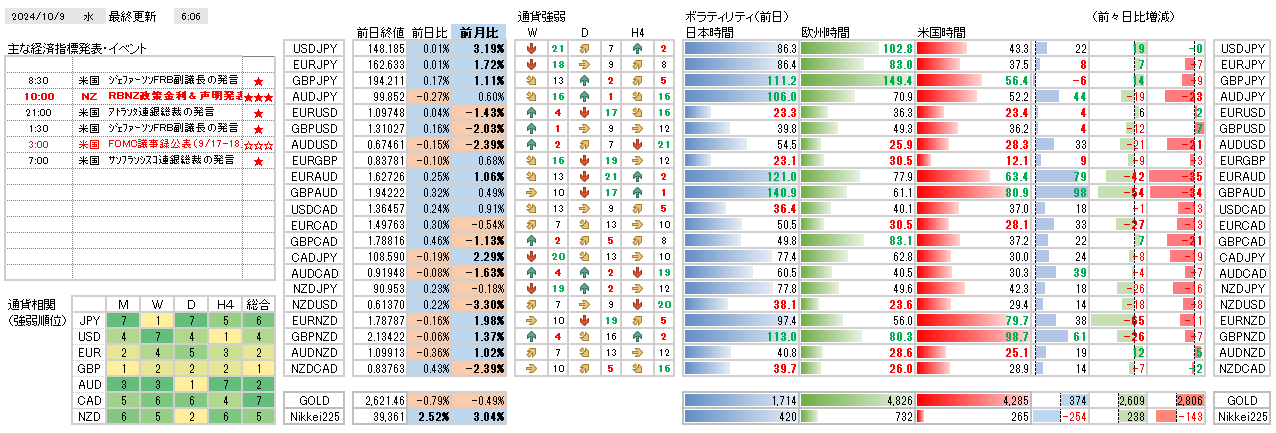

今日の環境分析

今日の環境分析 今週はECBの金融政策に注目!

今日の環境分析 2024年10月14日(月)

今日の環境分析  今日の環境分析

今日の環境分析  今日の環境分析

今日の環境分析  今日の環境分析

今日の環境分析  今日の環境分析

今日の環境分析  今日の環境分析

今日の環境分析  今日の環境分析

今日の環境分析  今日の環境分析

今日の環境分析  今日の環境分析

今日の環境分析